YNAB: Gastando y ahorrando con orden

Ahora que me dedico, entre otras cosas, a llevar el control presupuestario de la dirección en la que trabajo he entendido cuan importante es llevar un control sobre las finanzas. Y tan importante es…

Ahora que me dedico, entre otras cosas, a llevar el control presupuestario de la dirección en la que trabajo he entendido cuan importante es llevar un control sobre las finanzas. Y tan importante es gastar con cuidado y control como saber cuanto y para qué estamos ahorrando. A finales del año pasado me dije que si ya lo estaba poniendo en práctica en mi empresa ¿porqué no hacerlo con mis propias finanzas?

Durante mucho tiempo he venido utilizando Fintonic. Además de ser gratuíto es simple. Solo hay que darle acceso a nuestro banco para que comiencen a recolectar datos. Estos datos bien puestos y ordenados me permitían ver muy claramente donde estaban mis gastos. Además podía recibir notificaciones de movimientos importantes como cobrar la nómina, movimientos duplicados, comisiones del banco, etc. El problema de Fintonic es que si quería hacer un plan de ahorro o establecer a priori donde gastar no tenía como hacerlo.

Escuché hablar del método You Need a Budget (abreviado YNAB y Necesitas un presupuesto en la lengua de Cervantes) hace bastante tiempo al gran Emilcar. Pero nunca lo había probado porque pensaba que era demasiado complicado y que tampoco debía volverme loco para llevar un control de mi dinero.

Presupuestando que es gerundio

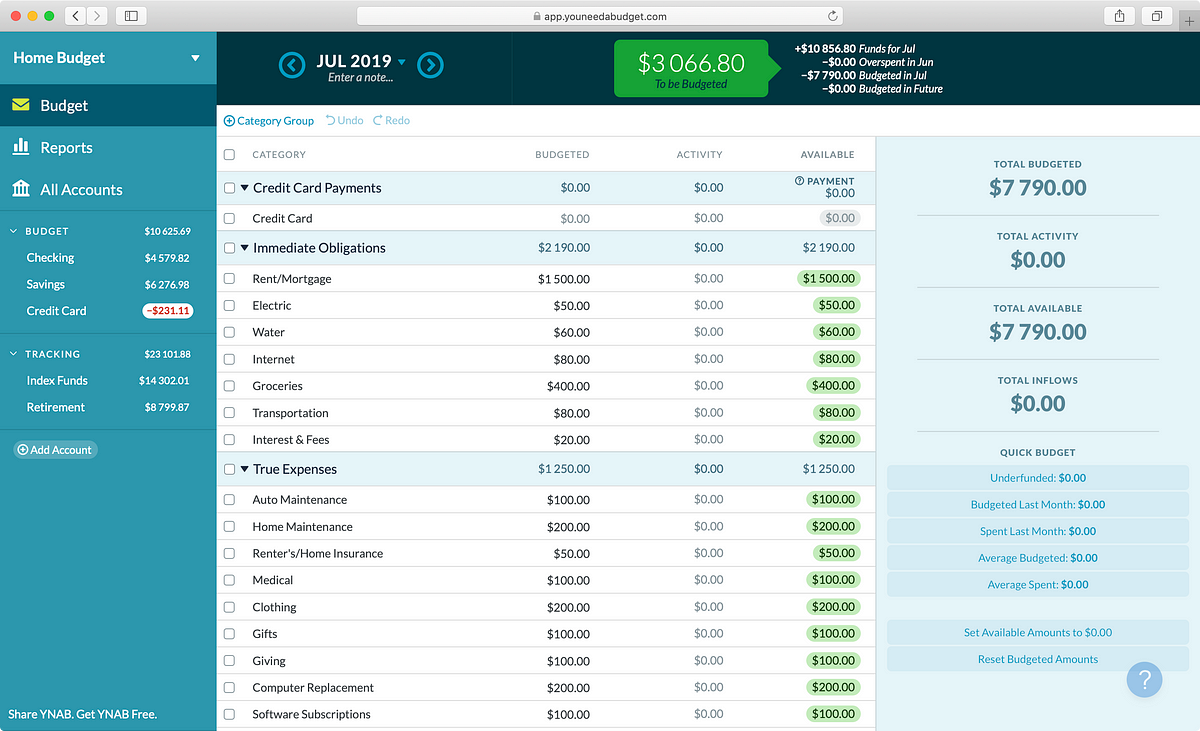

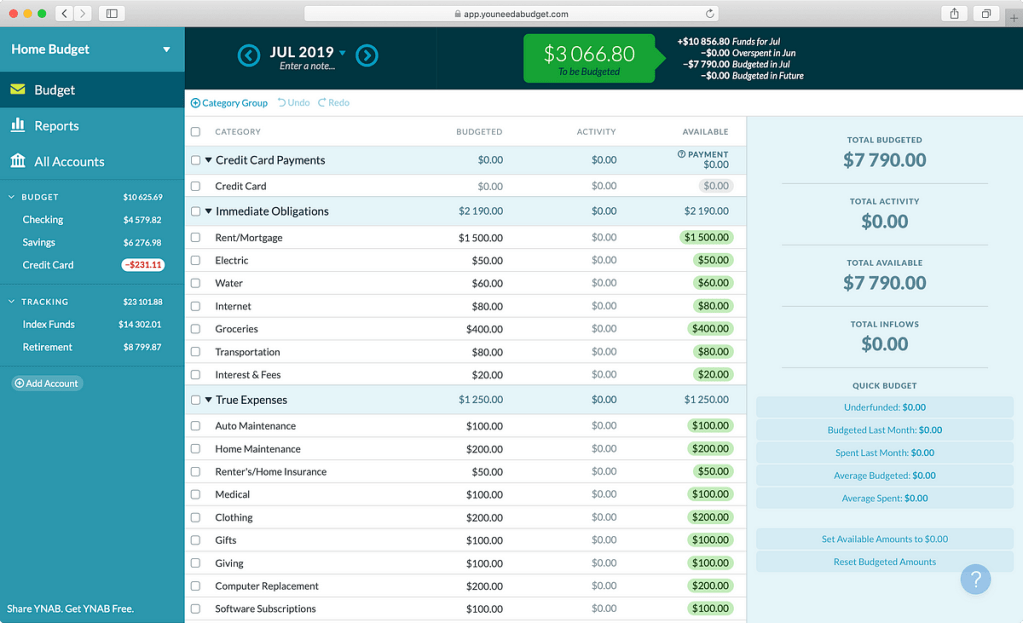

La premisa de YNAB es bastante simple: pon a trabajar todo tu dinero, hasta el último céntimo. ¿Y cómo hacer esto? Presupuestándolo.

Todos tenemos nuestros ahorros en el banco y todos tenemos unos propósitos para estos ahorros, en mi caso concreto uno de esos propósitos es comprarme una casa. Pero parte de estos ahorros también van destinados a otros gastos: el alquiler, pagar la luz, llenar el depósito del coche, la compra de la semana, ropa, un futuro iPhone, hardware, programas y juegos, suscripciones, etc.

Lo que el método YNAB me dice es que todo el dinero que entre en el banco debe estar destinado a uno de los gastos y ahorros que indiqué antes. Llevado a la práctica, una vez al mes cuando cobro la nómina la registro en YNAB y la voy repartiendo completamente en las distintas categorías que he creado. Hecho esto el presupuesto ya estaría hecho, ahora queda ir realizando el control del gasto.

Una o dos veces a la semana traslado los gastos de mi cuenta corriente a su categoría correspondiente en la web o app de YNAB. Con esto voy viendo como consumo mi presupuesto y si puedo seguir gastando en esa categoría o no.

Utilidad práctica del método

Si te estás preguntando que para que demonios sirve todo esto, no te preocupes, yo estaba igual que tu cuando me puse a investigar. Pero voy a ponerte tres ejemplos que puede que te ayuden a ver la utilidad.

El alquiler

Imaginemos que pago 200€ de alquiler todos los meses (se que es imaginar mucho sí). Entonces creo una categoría llamada “Alquiler” y se que todos los meses debo destinar como mínimo 200€ de mi nómica aquí, es decir, debo presupuestar como mínimo 200€ porque cuando pague a la casera serán los 200€ que tendré que registrar en la categoría “Alquiler”.

Aquí el verdadero mérito será poner más de esos 200€, por ejemplo 600€. ¿Por qué? Porqué estoy presupuestando a futuro y esto significa que si mañana mismo me despidiesen y dejase de cobrar, podría aguantar 3 meses de alquier sin problemas.

¿Podré comprarme el próximo iPhone?

Dentro de 1 año Apple presentará el próximo iPhone y yo querré comprármelo, voy a pensar que costará 1.200€. Por lo tanto crearé una categoría llamada “iPhone” y todos los meses tendré que presupuestar como mínimo 100€.

Ha pasado el año y Tim Cook nos presenta el nuevo y flamante iPhone por, ¡oh! problema, 1.500€. Definitivamente no puedo comprármelo. No tengo esa cantidad ahorrada, solo tengo 1.200€ ahorrados. Así que tengo varias opciones, seguir presupuestando 100€ al mes y comprármelo a los 3 meses o en la siguiente nómina presupuestar 300€, que tendré que dejar de presupuestar en otra categoría.

Una vez comprada la nueva manzana registraré los 1.500€ y esa categoría de ahorro quedará a 0€. Entonces podré volver a comenzar el ciclo para el siguiente modelo.

Quiero comprarme una casa

Este es un ejemplo completamente real. Quiero comprarme una casa, se que es algo que requiere un esfuerzo muy importante y necesito que el método me ayude trazar una hoja de ruta. He establecido un techo de gasto para esta casa de unos 150.000€, de este montante debo tener en el bolsillo un 30%, es decir, debo tener ahorrado 45.000€.

Así que he creado una categoría en YNAB llamada “Casa” y la he puesto una meta de 45.000€. En este ejemplo no tengo obligación de añadir todos los meses una cantidad determinada, pero yo se que cuanto más presupueste mes a mes en esta categoría antes podré hacer la mudanza, y así me lo dice YNAB. Me va indicando lo que llevo ahorrado, lo que me queda para conseguir la meta y una estimación en meses según el ritmo de ahorro que llevo.

El método YNAB no es para todo el mundo

Como podrás observar no necesitas más que una hoja de cálculo de Google para utilizar este método. Es más, utilizar el servicio de YNAB no es gratuíto, aunque tiene un periodo de prueba de 34 días que es tiempo más que suficiente para saber si te encaja, después tiene un coste de 85,99€ al año o 12,99€ mes.

Pero la herramienta es lo de menos en este método. YNAB requiere de disciplina y cierta dedicación. Disciplina para no gastar más de lo presupuestado, y de hacerlo restárselo a otra categoría. Y dedicación para estar todos los meses presupuestando y luego cada cierto tiempo añadiendo nuestros gastos.

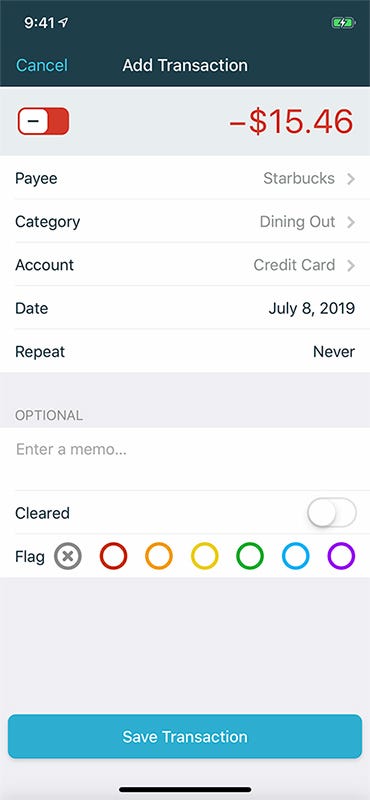

Personalmente en registrar los gastos no me agobio, se que es lo peor que puede tener este método. Si mientras estoy haciendo el gasto me acuerdo lo añado a la app de iOS, si no me acuerdo o no puedo añadirlo en ese momento luego lo registro en las revisiones semanales que hago de mi cuenta a través de la web de mi banco. Para el poco dinero que saco de los cajeros, según hago la retirada lo apunto como gasto en la categoría “Monedero” y ya no tengo que estar pendiente de ir registrando todo el dinero que gasto y que sale físicamente de mi cartera, mi filosofía es: dinero que retiro de un cajero es dinero que está gastado y tampoco necesito conocer el detalle de en que me lo he gastado.

También aunque parece un método muy estricto no lo es tanto. El método y por tanto la herramienta permiten que se modifique al lo suficiente para adaptarse a nosotros. Ahí tienes el ejemplo de mi categoría monedero o si nos hemos quedado sin presupuesto en una categoría puede trasladarse desde otra. Lo único donde no es flexible es en el presupuesto total disponible, si ganas 1.000€, te gastas 600 en alquiler, 100 en el supermercado, 100 en salir de fiesta, 100 en cenar fuera y quieres ahorrar otros 100, no tienes dinero para más, no puedes presupuestar más de los 1.000€ que ganas porque no los tienes. Y es completamente normal que sea así, si no estaríamos contando con un dinero que no tenemos.

Me interesa ¿Donde puedo obtener más información?

YNAB es bastante conocido y hay bastante documentación al respecto, en español menos pero también hay. Yo recomiendo estos sitios:

- La documentación oficial . En inglés aunque muy completa con vídeos.

- El canal en Youtube de dominatupresupuesto.com. En castellano y una muy buena forma de comenzar.

- ynabers.com. Videotutoriales de pago de Emilcar que una vez conocidos los fundamentos y como utilizar el método pueden venir bien para mejorar